Порядок заполнения декларации по налогу на прибыль. Каков порядок заполнения декларации по налогу на прибыль - пример Декларация по налогу на прибыль заполнение

Остановимся на главных моментах на примере заполнения декларации для ООО «Ницца» из солнечного Екатеринбурга. Но для начала - об общих вопросах сдачи декларации по налогу на прибыль.

Сроки сдачи декларации по налогу на прибыль в 2017 году

Сроки сдачи деклараций по налогу на прибыль по итогам отчетных периодов : по общему правилу: 28.04.17, 28.07.17, 28.10.17 (перенесется на понедельник 30.10.17). Для налогоплательщиков, исчисляющих ежемесячные платежи исходя из фактической прибыли: 28-е число месяца, следующего за отчетным. Срок сдачи декларации по итогам года - 28.03.18.Налоговый кодекс РФ предусматривает штраф в размере 5 % от не уплаченной в срок суммы налога, подлежащей уплате на основании этой декларации, за каждый месяц со дня, установленного для ее представления, но не более 30 % от суммы по декларации и не менее 1 000 рублей (ст. 119 НК РФ). Кроме того, должностных лиц организации (директора или главбуха) за несвоевременную сдачу декларации могут оштрафовать на сумму от 300 до 500 рублей (ст. 15.5 КоАП РФ). Важно! Приостановить операции по счетам за нарушение срока сдачи декларации по итогам отчетного периода налоговые органы не могут (определение Верховного суда от 27.03.17 г. № 305-КГ16-16245).

Кто и куда сдает декларацию по налогу на прибыль за I квартал 2017 года

Организации обязаны по истечении каждого отчетного и налогового периода представлять декларации в налоговые органы:- по месту своего нахождения,

- по месту нахождения обособленных подразделений (каждого или выбранного ответственного).

Несоблюдение порядка представления налоговой декларации в электронной форме влечет взыскание штрафа в размере 200 рублей (ст. 119.1 НК РФ).

Форма декларации по налогу на прибыль за I квартал 2017 года

Форма декларации, а также электронный формат декларации утверждены приказом ФНС России от 19 октября 2016 г. № ММВ-7-3/572@.Что изменилось в декларации по налогу на прибыль в 2017 году

Основные изменения:1) на титульном листе теперь нет поля «М.П.»;

2) добавлены строки для отражения торгового сбора, на сумму которого налогоплательщик вправе уменьшить налог на прибыль, уплачиваемый в бюджет субъекта РФ;

3) в Листе 02 появилась новая строка 351 - "Разница между суммой налога, рассчитанной по налоговой ставке 20%, и суммой налога, исчисленной с применением пониженных налоговых ставок". Эту строку должны заполнять участники региональных инвестиционных проектов;

4) уточнены перечни кодов (места представления декларации, видов налогоплательщиков, видов доходов и т.п.);

5) в приложении № 3 к Листу 02 декларации исключены строки 110 и 130, которые ранее использовались для отражения доходов и расходов, связанных с реализацией прав требования после наступления срока платежа. Также исключена строка 203 Приложения 2 к Листу 02 декларации, необходимость в которой отпала с 2015 года. С 2015 года убыток от уступки прав требования после наступления срока платежа по уступаемому договору учитывается в налоговой базе по налогу на прибыль в полном объеме единовременно (п. 2 ст. 279 НК РФ)

6) в строке 041 приложения №2 к Листу 02 декларации теперь отражаются не только налоги, включаемые в налоговую базу по налогу на прибыль, но и страховые взносы;

7) декларация дополнена Листом 08 для проведения налогоплательщиком самостоятельной корректировки налоговой базы в случае применения им в сделке с взаимозависимым лицом цен, не соответствующих рыночным ценам. При этом, из Приложения 1 к Листу 02 декларации исключена строка 107;

8) добавлен Лист 09 для отражения прибыли контролируемых иностранных компаний.

Основные изменения в главе 25 НК РФ с 2017 года:

1. С начала 2017 года организации отчисляют в федеральный бюджет — 3 %, а в региональный бюджет — 17 %;

2. По новому порядку налогоплательщики вправе списать прошлый убыток на сумму не больше 50 % налоговой базы текущего периода. Ограничение по времени (10 лет) исключено из НК РФ. Такие правила распространяются на убытки, которые получены по итогам 2007 года и позже;

3. При расчете резерва по сомнительным долгам необходимо уменьшать сумму сомнительной задолженности на величину встречной задолженности перед контрагентом. Предельный размер резерва по итогам отчетного периода теперь рассчитывается как максимум между двумя показателями:

10 % от выручки за предыдущий налоговый период;

10 % от выручки за текущий отчетный период.

Как заполнить декларацию по налогу на прибыль за I квартал 2017 года

Листы, обязательные для заполнения всеми налогоплательщиками:- Титульный лист;

- Подраздел 1.1 с указанием суммы налога к перечислению;

- Лист 02, содержащий расчет налога;

- Приложение 1 (расшифровка доходов);

- Приложение 2 (расшифровка расходов).

Подраздел 1.2 заполняется, если налогоплательщик уплачивает ежемесячные авансовые платежи.

Подраздел 1.3 , Лист 03 используют, если организация является налоговым агентом для других юридических лиц.

Приложение 3 заполняется, если в текущем периоде выполнялись соответствующие операции (реализация амортизируемого имущества, уступка прав требования до наступления срока платежа и т.д.).

Приложение 4 нужно заполнить, если в расчет налоговой базы включаются убытки прошлых налоговых периодов.

Приложение 5 заполняют организации, у которых есть обособленные подразделения.

Приложение с 6 по 6б заполняются по консолидированным группам налогоплательщиков.

Лист 04 используется для отражения полученных доходов, облагаемых по иным ставкам, чем 20% (например, накопленный купонный доход по ОФЗ).

Лист 05 заполняют налогоплательщики, если они осуществляют операции с ценными бумагами, ПФИ, не обращающимися на организованным рынке ценных бумаг (кроме профессиональных участников рынка ценных бумаг).

Лист 06 заполняется негосударственными пенсионными фондами.

Лист 07 предназначен для благотворительных учреждений, НКО, предприятий, пользующихся целевыми поступлениями средств.

Лист 08 заполняется, если выполняется симметричная корректировка налоговой базы по операциям с взаимозависимыми лицами.

Лист 09 используется для расчета налога по контролируемым иностранным компаниям.

В Приложении 1 справочно указываются неучитываемые доходы, а также ряд учитываемых расходов.

Приложение 2 заполняется налоговыми агентами, исчисляющими НДФЛ по операциям с ценными бумагами.

Кто вправе не платить ежемесячные платежи:

- организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 15 млн. руб. за каждый квартал;

- бюджетные учреждения, автономные учреждения;

- иностранные организации, осуществляющие деятельность в РФ через постоянное представительство;

- некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг);

- участники простых товариществ, инвестиционных товариществ в отношении доходов, получаемых ими от участия в простых товариществах, в инвестиционных товариществах;

- инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

- выгодоприобретатели по договорам доверительного управления.

Алгоритм заполнения основных листов декларации:

1. Титульный лист.

2. Приложения к Листу 02.

3. Лист 02 заполняется на основании приложений к нему.

4. Подразделы раздела 1 в зависимости от способа уплаты авансов по налогу.

Пример заполнения декларации по налогу на прибыль за I квартал 2017 года

Возьмем компанию «Ницца» из города Екатеринбурга, которая работает в сфере аренды и лизинга легковых авто. Директор - Лазурный Николай Дмитриевич.ООО «Ницца» по итогам I квартала 2017 года имеет следующие показатели:

1. Общество подучило доходы от реализации услуг - 2 500 000 руб.

2. В феврале реализовало амортизируемый автомобиль за 850 000 руб., остаточная стоимость которого 700 000 руб., а также амортизируемый фургон за 300 000 руб. с остаточной стоимостью 350 000 руб. Срок полезного использования фургона истекает через 10 месяцев. Таким образом, обществом получена прибыль в сумме 150 000 руб., и убыток в сумме 50 000 руб., из которых учесть в 1 квартале можно только 5 000 руб. - за март [(50 000 / 10) * 1 = 5 000 руб.]

3. Допустим, что у ООО «Ницца» в I квартале 2017 года были только косвенные расходы, связанные с реализацией - 1 320 000 руб.

4. Сумма начисленных налогов и страховых взносов за I квартал 2017 года составила 150 000 руб.

5. Амортизацию ООО «Ницца» начисляет линейным методом. Амортизация за I квартал 2017 года начислена в сумме 580 000 руб.

6. Кроме того, ООО «Ницца» начисляет расходы в виде процентов по кредиту (за I квартал 2017 года - 150 000 руб.). При этом, ООО «Ницца» уплачивает ежемесячные и ежеквартальные авансовые платежи. По итогам 9 месяцев 2016 года обществом рассчитаны авансовые платежи на 1 квартал 2017 года: в Федеральный бюджет - 20 000 руб., в бюджет субъекта РФ - 80 000 руб. ООО «Ницца» потребуется заполнить:

1. Титульный лист

2. Подраздел 1.1

3. Подраздел 1.2

Обратите внимание на то, что если сумма ежемесячных авансовых платежей, рассчитанная в строках 300 и 310 Листа 02, не делится ровно на 3 месяца, то большую сумму можно отложить к уплате на последний срок (см. стр.240 раздела 1.2. декларации).

4. Лист 02

Лист 02 заполняется на основании Приложений 1, 2 и 3 к Листу 02. Авансовые платежи, рассчитанные по итогам 9 месяцев 2016 года, уплачиваемые в 1 квартале 2017 года, пересчитывать не нужно из-за изменения распределения налога по бюджетам.

5. Приложение 1 к Листу 02

6. Приложение 2 к Листу 02

В I квартале ООО «Ницца» может учесть только 5000 руб. от убытка, полученного при реализации амортизируемого имущества (п.3 ст.268 НК РФ). Доходы и расходы от реализации амортизируемого имущества отражаются в Приложении 3.

Также в Приложении 3 рассчитывается убыток, который будет списываться в будущем по мере приближения окончания срока полезного использования.

7. Приложение 3 к Листу 02

Как не допустить ошибки в 2017 году

Чтобы не допустить ошибки при составлении декларации и быть готовым к ответам на требования налоговой инспекции, советуем обратить внимание:1. С 2017 года изменены налоговые ставки: 3% в Федеральный бюджет, 17% - в бюджет субъекта РФ. Но пересчитывать авансовые платежи, подлежащие уплате в течение 1 квартала 2017 года (исчисленные по итогам 9 месяцев 2016 года), не нужно.

2. Особенно внимательно стоит проверить коды (отчетного периода, места предоставления и т.д.), номер налогового органа, ИНН, КПП, КБК. Ошибки в этих реквизитах могут привести к некорректному отражению начислений в карточке расчетов с бюджетом.

3. Выручку, отраженную в декларации по налогу на прибыль, следует сравнить с суммами, отраженными в Разделах 3 и 7 декларации по НДС. Налоговые органы сопоставляют эти показатели при проверке годовых деклараций. Конечно, сумма выручки в декларации по налогу на прибыль может быть иной, чем показатели в разделах 3 и 7 декларации по НДС. Но расхождение должно быть объяснимым, например, на сумму внереализационных доходов. Проверьте себя перед сдачей декларации по налогу на прибыль за I1 квартал.

4. В Приложении 3 к листу 02 проверьте, выполняется ли тождество: стр. 030 - стр. 040 = стр.050 - стр.060.

5. Если в декларации отражаете сделки с убытками (реализацию имущества, ценных бумаг, прав требования), подготовьте предварительно пояснения, которые вы будете давать на требования налогового органа, который обязательно попросит обосновать убытки.

6. Проверьте правильность отражения в декларации прямых и косвенных расходов и соответствие порядка их определения вашей учетной политике.

Порядок заполнения декларации по налогу на прибыль описан в приказе ФНС России № ММВ-7-3/572@. Он содержит обилие информации в описательной и табличной формах. Мы подскажем, как не заблудиться в этом документе и оформить декларацию в соответствии с его требованиями.

Отчитываемся в 2019 году за прибыль 2018 года (как выполнить правила из приказа № ММВ-7-3/572@ на примере)

Рассмотрим пример заполнения декларации по налогу на прибыль.

ООО «Строймаркет» начало работать с октября 2018 года. Компания с 2019 года переходит на УСН, но за отработанные в 2018 году месяцы ей требуется представить в налоговые органы декларацию по налогу на прибыль.

На опытного главбуха у компании денег не хватило, поэтому налоговую отчетность за 2018 год пришлось заполнять рядовому бухгалтеру. С основными принципами заполнения налоговых деклараций он был знаком, но декларацию по прибыли он никогда не сдавал.

Для начала бухгалтер-новичок скачал актуальный бланк декларации из нашей публикации «Заполнение годовой декларации по налогу на прибыль» .

Изучив состав декларации, он пришел в замешательство: разделы, подразделы, листы, строки, коды, приложения… Как с этим разобраться?

Заполнять все без исключения листы декларации не требуется. Для ясности разделим весь объем декларации на 2 части:

- разделы, подразделы и листы, обязательные для представления (блок 1);

- остальные элементы декларации (блок 2).

Для наглядности оба блока мы представили в схематичном виде:

Без заполнения блока 1 декларации не обойтись в любом случае, даже если за отчетный год у вас отсутствовали участвующие в расчете налога на прибыль доходы и расходы.

Какие листы декларации по налогу на прибыль заполнить, если налоговые доходы и расходы отсутствуют, узнайте из материала «Нулевая декларация по налогу на прибыль: как правильно заполнить?» .

А вот листы, разделы, подразделы и приложения из блока 2 можно не заполнять, если указанные в них операции или виды деятельности к вам не относятся:

Продолжение примера

Бухгалтер ООО «Строймаркет» проанализировал оба блока и выяснил, что составные части декларации из блока 2 ему заполнять не требуется.

Таким образом, для ООО «Строймаркет» минимально допустимый объем декларации ограничивается блоком 1. На нем он и сосредоточил свое внимание.

Для рассматриваемого примера (когда заполнение блока 2 не требуется) оптимально применить следующую схему заполнения налоговой декларации по налогу на прибыль:

Таким образом, минимально допустимый объем декларации будет заполнен всего в 4 шага (логично и без путаниц).

Пошаговую инструкцию по списанию долгов прошлых лет вы найдете в этой публикации .

Вы спросите, почему после титульного листа сразу нужно перейти к приложениям? Так вы сможете последовательно подойти к расчету налога, отражаемому в листе 02 — без данных из этого листа невозможно заполнить подраздел 1.1 раздела 1.

Из следующих разделов вы узнаете об особенностях заполнения обозначенных на схеме листов декларации.

Почему мы делаем акцент только на коде налогового периода? Дело в том, что для данной декларации предусмотрен расширенный перечень применяемых кодов (для годовой декларации их 5).

Если обычно в декларации за год проставляется код «34» (см., например, правила заполнения декларации по налогу на имущество, ЕСХН и др.), в декларации по налогу на прибыль помимо «34» применяются и иные коды.

Выбор необходимого кода зависит не только от того, за какой период подается декларация, но и от иных факторов (принадлежности к КГН (консолидированной группе налогоплательщиков) и периодичности отчетности):

И еще один код налогового периода существует для этой декларации — «50». Примените его в том случае, если отчитываетесь за последний налоговый период из-за ликвидации компании или ее реорганизации.

В остальном заполнение титульного листа трудностей вызывать не должно, так как он содержит фиксированный набор регистрационных данных компании и заполняется по единым правилам для большинства деклараций.

Приложение № 1 к листу 02 полностью посвящено доходам, участвующим в расчете налога. Для его заполнения вам потребуется собрать данные:

- о выручке от реализации;

- внереализационных доходах.

Что относится к внереализационным доходам, расскажет эта статья .

Заполняйте только те строки, показатели по которым в вашей компании за отчетный год не являются нулевыми (см. схему ниже):

Продолжение примера

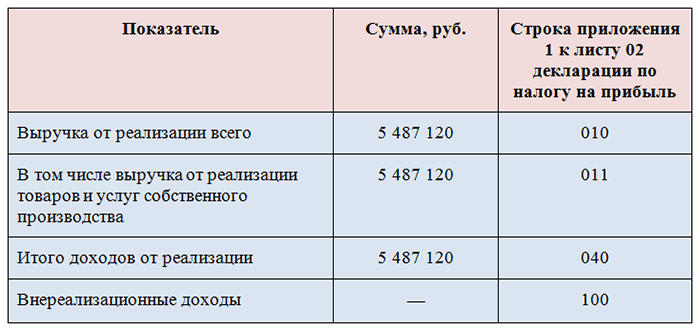

Приложение № 1 к листу 02 бухгалтер ООО «Строймаркет» заполнил исходя из того, что кроме выручки от реализации собственных товаров и услуг у компании иные виды выручки и внереализационные доходы отсутствуют (см. таблицу ниже):

Таким образом, в приложении № 1 к листу 02 (как и в остальных листах декларации):

- проставлены числовые значения в указанных строках;

- прочеркнуты строки, данные по которым отсутствуют.

Образец заполнения декларации по налогу на прибыль - 2019 (по итогам 2018 года) вы найдете по ссылке.

- о расходах, связанных с производством и реализацией;

- внереализационных расходах;

- убытках, приравненных к внереализационным расходам.

При заполнении этого приложения придерживайтесь следующих рекомендаций:

- Информацию по прямым и косвенным расходам формируйте исходя из своей учетной политики.

О нюансах налогового учета прямых и косвенных расходов узнайте .

Продолжение примера

Приложение № 2 к листу 02 бухгалтер ООО «Строймаркет» заполнил исходя из данных учета о понесенных компанией издержках, учитывая положения учетной политики:

- В строку 041 не забудьте включить (в том числе) сведения о страховых взносах.

- Формируйте сумму расходов с учетом не только требований НК РФ, но и разъяснений чиновников. Например:

|

Расход |

Разъяснения |

|

Расходы на содержание законсервированных объектов ОПХ (обслуживающих производств и хозяйств) можно учесть при расчете налога на прибыль по деятельности, связанной с использованием этих объектов. |

Письмо Минфина России от 11.12.2017 № 03-03-06/1/82258 |

|

Расходы на электронные авиабилеты можно признать только по состоявшейся перевозке, что должно подтверждаться документально. Какими документами подтвердить расходы, узнайте . |

Письмо Минфина России от 18.12.2017 № 03-03-РЗ/84409 |

|

Расходы на проведение новогоднего корпоратива учесть в налоговых расходах не получится. |

Письмо Минфина от 11.09.2006 № 03-03-04/2/206 |

|

Выплаченные работникам компенсации платы за детский сад при расчете налога на прибыль учесть нельзя. |

Письмо Минфина от 22.09.2017 № 03-03-06/1/61518. |

|

Чтобы списать на внереализационные расходы потери от пожара, потребуется собрать пакет документов. Какие документы нужны, перечислено . |

Письмо Минфина от 17.10.2017 № 03-07-11/67464 |

Еще больше полезной информации о налоговых расходах — в нашей рубрике «Расходы по налогу на прибыль — перечень» .

Лист 02 декларации по налогу на прибыль предназначен для расчета самого налога. В нем необходимо:

- отразить доходы (стр. 010 и 020) — информация берется из приложения № 1 к листу 02;

- вписать суммы расходов (стр. 030 и 040) — данные переносятся из приложения № 2 к листу 02;

- записать сумму убытков (стр. 050) — сведения о размере убытка переносятся из приложения № 3 к листу 02;

- рассчитать налоговую базу (прибыль или убыток), отразив результат вычислений по стр. 100.

К чему готовиться налогоплательщику, если в стр. 100 отражен убыток, расскажем в материале «Какие последствия отражения убытка в декларации по налогу на прибыль?» .

Продолжение примера

Специалисты ООО «Строймаркет», проанализировав все доходы и расходы компании (на предмет полноты, обоснованности, а также документальной подтвержденности), заполнили л ист 02 декларации по налогу на прибыль следующими данными:

Этот налог ООО «Строймаркет» обязано уплатить в бюджет, поскольку уменьшить его на уплаченные авансы не получится (по условиям примера компания начала свою работу в последнем квартале 2018 года и авансы не уплачивала).

Для заполнения подраздела 1.1 раздела 1 декларации по налогу на прибыль вам потребуется информация 3 видов:

- Код ОКТМО (стр. 010).

- КБК для уплаты налога в федеральный бюджет и бюджет субъекта РФ.

Подробнее о них узнайте здесь .

- Сумму налога на прибыль, распределенную по бюджетам.

По каким ставкам налог на прибыль уплачивается в каждый из бюджетов, узнайте .

Итоги

Рассмотренный в нашем материале пример заполнения декларации по налогу на прибыль - 2019 (по итогам 2018 года) поможет вам сориентироваться во множестве разделов, подразделов, листов и приложений этого налогового отчета.

Каждая компания формирует свой набор этих элементов декларации в зависимости от того, какие виды доходов и расходов в истекшем году были, какой деятельностью занимается компания, имеет ли в своем составе филиалы и т. д.

Отраженная в декларации тщательно выверенная информация (с учетом изменений законодательства и разъяснений чиновников) поможет компании правильно рассчитать налоговые обязательства и в полном объеме рассчитаться с бюджетом по налогу на прибыль.

Порядок заполнения декларации по налогу на прибыль зависит от способа уплаты авансовых платежей. Всего существует три способа уплаты авансов по налогу на прибыль:

- ежеквартально;

- ежемесячно, исходя из фактической прибыли;

- ежемесячно, исходя из прибыли, полученной в предыдущем квартале.

Ежеквартально перечислять налог могут не все. Во-первых, есть определенный перечень организационных структур, которые уплачивают авансы только поквартально. К ним носятся бюджетные учреждения, представительства иностранных компаний, отдельные НКО и пр.

Во-вторых, ежеквартально уплачивать авансы вправе только те организации, у которых за предыдущие четыре квартала доходы не превышали в среднем 15 000 000 руб. за каждый квартал.

Остальные организации уплачивают налог ежемесячно. Кстати, вновь созданные организации также вправе уплачивать авансовые платежи поквартально, но только до определенного момента по доходным показателям за месяц или квартал.

Кто должен отчитаться по налогу на прибыль

Заполнять декларацию необходимо с титульного листа и приложений листа 02. Далее следует заполнять листы 03-09, если организация осуществляла подобные операции.

После того, как заполнены необходимые разделы, следует приступить к заполнению листа 02 «Расчет налога на прибыль организаций» и раздела 1.

Давайте следовать этому порядку.

Заполнение титульного листа

При заполнении титульного листа в верхней его части указываются ИНН и КПП организации. Эти данные можно взять из регистрационных документов. Есть они в выписках ЕГРЮЛ и документах из статистики. Один важный момент, на который следует обратить внимание: крупнейший налогоплательщик указывает на титульном листе КПП, который был присвоен межрайонной инспекцией.

При подаче первичной декларации, в поле «Номер корректировки» следует указать «0». Если организация уточняет декларацию по налогу на прибыль, то указывается номер корректировки, начиная с «1» и далее в зависимости от того, сколько раз корректируются данные.

На поле «Налоговый (отчетный) период (код)» следует указать код того налогового (отчетного) периода, за который подается декларация. Для нашего случая - это 9 месяцев, или за период с января по сентябрь. Коды 33 и 43 соответственно.

Декларация по налогу на прибыль подается по месту учета организации. Для этого в декларации необходимо указать код того налогового органа, на территории которого зарегистрировано общество. Забыли код? Тогда воспользуйтесь сервисом налоговой .

В строку «по месту нахождения (учета) (код)» внесите код в зависимости от того, в качестве кого организация подает декларацию. Так, например, укажите код 214 - «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком».

Особое значение следует уделить блоку строк, посвященному реорганизации или ликвидации. Дело в том, что эти данные могут быть заполнены правопреемником или ликвидированной организацией.

Так, например, если правопреемник подает декларацию за присоединенное общество, то в этих строках заполняются данные по обществу, которое было присоединено (реорганизовано). В любом случае, в верхней части титульного листа указывается ИНН и КПП организации-правопреемника.

С кодами реорганизации можно ознакомиться в приложении 1 к Порядку, утвержденному приказом ФНС России от 19 октября 2016 № ММВ-7-3/572.

Пример заполнения титульного листа декларации по налогу на прибыль (фрагмент)

Заполнение приложений к листу 02

На практике принято начинать заполнять декларацию с приложения № 3 к листу 02. Ведь данные из указанного приложения необходимы для правильного отражения информации в приложении № 1 и 2 к листу 02. Автору следует помнить, что в данном приложении отражаются, в частности, такие операции, как реализация амортизируемого имущества или операции по договору цессии.

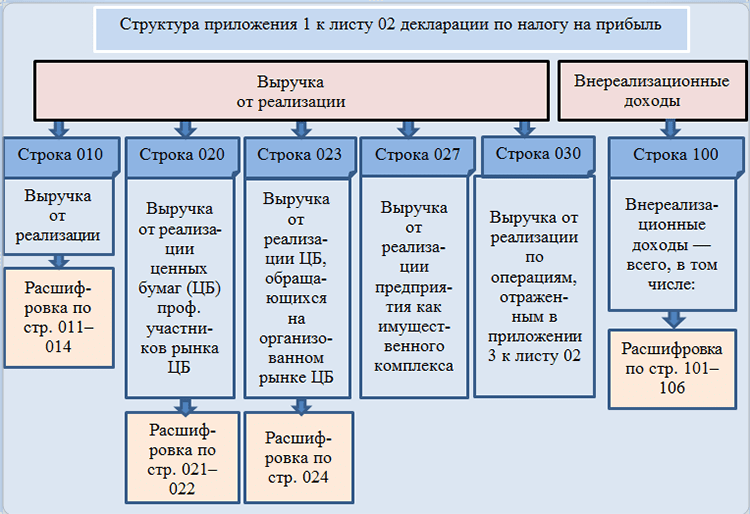

Приложение № 1 к листу 02 содержит информацию о доходах организации, полученных за отчетный (налоговый период). Строки 011–014 предназначены для выручки от реализации в зависимости от того, какими операциями занимается организация. По строке 010 приложения № 1 к листу 02 следует указать общую сумму доходов от реализации.

Данные этой строки попадают также в строку 040. Строки 101-106 предназначены для отражения внереализационных доходов.

Пример заполнения приложения № 1 к листу 02 фрагмент декларации организации, осуществляющей оптовые продажи

В приложении 2 к листу 02 отражаются расходы, связанные с производством и реализацией, внереализационные расходы и убытки. В данном случае особое внимание следует уделять данным налогового учета, операциям, общие принципы которых раскрыты в учетной политике.

Так, например, по строкам 010-030 отражаются прямые расходы. А по строкам 040-041 отражаются расходы косвенные.

Кстати, строки 080-110 заполняются на основании данных приложения № 3 к листу 02. Именно поэтому заполнение декларации начинается с указанного выше вспомогательного раздела.

По строкам 200-206 отражаются внереализационные расходы.

Корректировали базу прошлых лет в текущем периоде на основании положения статьи 54 НК РФ? Тогда заполните строки 400-403. В строках следует отразить величину завышения налоговой базы в прошлых периодах. Именно на этот показатель уменьшается база отчетного периода.

В приложении №4 к листу 02 отражается налоговая база за минусом убытков прошлых лет. Однако, приложение включается в состав декларации только за I квартал и за налоговый период в целом. За 9 месяцев его не заполняйте.

Приложение № 5 к листу 02 заполняется организациями, у которых есть обособленные подразделения. Порядок заполнения декларации по налогу на прибыль в этом случае имеет ряд определенных особенностей. В частности, они связаны с расчетом доли налогооблагаемой базы, приходящейся на головную организацию и подразделение и ситуацию, когда в течение налогового периода подразделение ликвидируется.

Приложения № 6, 6а и 6б к листу 02 должны заполнять только участники консолидированных групп.

Заполнение листов 03-09

Заполнение листов 03- 09 определяется теми операциями, которые в них обозначены.

Лист 03 декларации по налогу на прибыль заполняется только налоговыми агентами, которые выплачивают дивиденды и проценты по государственным и муниципальным ценным бумагам.

А лист 04 заполняется, если организация получает, например, дивиденды от долевого участия в российских и иностранных организациях.

Лист 05 служит основой для отражения операций с ценными бумагами или финансовыми инструментами срочных сделок.

Лист 06 предназначен для негосударственных пенсионных фондов. Порядок заполнения листа имеет сложную структуру и во многом зависит от применения норм Налогового законодательства.

Лист 07 заполняют целевики - некоммерческие организации и иные организации, у которых есть целевые поступления (целевое финансирование) Организации ТСЖ, например.

И, наконец, Лист 09 и приложение 1 заполняются организациями, которые являются контролирующими лицами в отношении контролируемой иностранной компании (КИК).

После того, как нужные вспомогательные разделы и отдельные листы декларации будут заполнены, следует перейти к заполнению самого листа 02.

Заполнение листа 02

Лист 02 заполняется на основе данных, указанных в приложениях к нему.

По строкам 010-050 указываются доходы и расходы, исходя из которых рассчитывается полученная прибыль или убыток.

Например, строка 010 заполоняется на основании строки 040 приложения 1 к листу 02. В строку 020 переносится сумма внереализационных доходов из строки 100 приложения 1 к листу 02.

Строки 030 и 040 Листа 02 отражаются на основании данных приложения № 2 к листу 02.

По строке 060 рассчитывается прибыль или убыток по простой формуле:

стр. 060 = стр. 010 + стр. 020 – стр. 030 – стр. 040 + стр. 050

Пример заполнения листа 02. Фрагмент заполнения данных по доходам, расходам и результату

Кстати, если результат получился отрицательный, то есть организация понесла убыток, по строке 060 указывается показатель с минусом!

По строке 100 рассчитывается налоговая база по налогу на прибыль по формуле, указанной в декларации. Показатель базы для исчисления налога указывается по строке 120.

По строке 140 следует поставить ставку по налогу на прибыль (20%), которая разбивается на федеральную (3%) и региональную (17%). Это общая региональная ставка, значение которой регион может снизить.

Пример заполнения листа 02. Фрагмент заполнения данных по ставке

Пример заполнения листа 02. Фрагмент заполнения данных по расчет налога

Так, по строкам 210-230 указываются авансы за отчетный период. В нашем случае им является:

- 9 месяцев 2017 года;

- январь-сентябрь 2017 года.

По строкам 210-230 листа 02 декларации по налогу на прибыль отражаются только начисленные авансовые платежи. Так, например, если организация перечисляет ежемесячные авансовые платежи, исходя из прибыли предыдущего квартала, в этих строках за 9 месяцев указывается сумма строк 180 и 290 листа 02 декларации за полугодие текущего 2017 года.

Организации, которые платят налог ежемесячно, исходя из фактически полученной прибыли, указывают по строкам 210-230 суммы авансовых платежей по декларации за предыдущий отчетный период (январь-август строки 180-200 предыдущей декларации).

Может случиться и так, что сумма начисленных авансовых платежей за предыдущий период больше суммы налога, исчисленного по итогам очередного отчетного периода. Тогда складывается переплата, которую необходимо отразить по строкам 280-281 листа 02.

Строки 240-260 листа 02 предназначены для отражения налога, уплаченного за пределами России. Порядок зачета указанного налога при наличии убытка в текущем периоде и сроки переноса имеют свои особенности.

По строкам 265-267 отражается торговый сбор. Эта информация актуальна для представителей бизнеса из столицы.

По строкам 270-281 листа 02 следует указать налог к доплате или уменьшению. В расчет принимайте начисленные авансовые платежи.

По строкам 290-340 отражаются авансы на следующий квартал. Эту строки заполняет организация, которая перечисляет налог на прибыль ежемесячно, исходя из прибыли, полученной в предыдущем квартале. В этих строках следует отразить авансовые платежи, которые организация должна перечислять в течение следующего квартала.

Кстати, в строках 320-340 покажите суммы авансовых платежей на I квартал следующего 2018 года.

Окончательную сумму налога к уплате или к уменьшению следует отразить по разделу 1. Заполнить его уже не составит труда при наличии всей необходимой информации.

Ответственность за непредставление декларации

По общему правилу, если организация предоставляет декларации несвоевременно, то это является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ).

Штраф по статье 119 Налогового кодекса РФ составляет 5 процентов от суммы налога, которая должна была быть уплачена (доплачена) на основании декларации, но не была перечислена в установленный срок.

Однако, оштрафовать организацию по статье 119 Налогового кодекса РФ за несвоевременное представление декларации по налогу на прибыль за отчетный период нельзя. Дело все в том, что в течение года организация перечисляет авансы, а не сам налог. Поэтому применять положения статьи 119 НК РФ в таких случаях нельзя. Но может быть применен штраф по статье 126 НК РФ.

Напомним! Для безошибочной подготовки и сдачи декларации по налогу на прибыль воспользуйтесь онлайн-сервисом « Моё Дело ». Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке .

Не позднее 28 марта 2018 года надо сдать новую декларацию по налогу на прибыль за 4 квартал 2017 года. В статье - актуальные бланк и образец заполнения.

Декларацию по налогу на прибыль за 4 квартал 2017 года будут сдавать на новом бланке. Расскажем, как ее заполнить и какие показатели проверить перед отправкой в инспекцию, чтобы избежать доначислений и штрафов.

Новая форма декларации по налогу на прибыль за 4 квартал 2017 год

С 2017 года у компаний будет новая форма декларации по налогу на прибыль. ФНС разместила проект изменений в декларацию на сайте regulation.gov.ru. Обновить отчет чиновники собираются из-за налоговых поправок 2017 года.

В 2017 году уменьшать базу по прибыли на убытки прошлых лет можно только в пределах 50 процентов. Это правило ФНС внесет в порядок заполнения декларации. В отчете будут и другие изменения, но коснутся не всех компаний. К примеру, налоговики обновят страницы для консолидированных групп компаний и контролируемых организаций.

Заполнение налоговой декларации по налогу на прибыль за 4 квартал 2017 года

Налоговая декларация по налогу на прибыль за 2017 год включает в себя:

- титульный лист;

- раздел 1;

- лист 02 и восемь приложений нему;

- листы 03 - 09;

- приложения 1 и 2 к декларации.

- Как заполнить и сдать отчетность

Титульный лист, подраздел 1.1 раздела 1, лист 02 и приложения 1 и 2 к листу 02 заполняют все. Остальные страницы включают в состав декларации только в том случае, если в них есть что отразить: были специфические операции, доходы, расходы, убытки, компания выступала налоговым агентом или у нее есть обособленные подразделения. Кто и когда заполняет другие подразделы и листы, смотрите в таблице ниже.

|

Лист (раздел) декларации |

Кто и когда заполняет |

|---|---|

|

Подраздел 1.3 раздела 1 |

Организации, которые получают в качестве дохода дивиденды и проценты |

|

Приложение № 3 к Листу 02 |

Организации, продавшие амортизируемое имущество |

|

Приложение № 4 к Листу 02 |

Организации, которые переносят убыток, полученный в прошедших годах |

|

Приложение № 5 к Листу 02 |

Организации, у которых есть обособленные подразделения. Исключение - налог за все подразделения платят по месту нахождения головного офиса компании |

|

Налоговые агенты, выплачивающие дивиденды и проценты по государственным и муниципальным ценным бумагам |

|

|

Организации, получившие дивиденды от иностранных организаций |

|

|

Организации, получившие доходы от операций с ценными бумагами (в т.ч. векселями) и ФИСС |

|

|

Негосударственные пенсионные фонды |

|

|

Организации при получении средств целевого финансирования, целевых поступлений и других средств только в годовой декларации |

|

|

Организации, выполняющие самостоятельную корректировку доходов и расходов, полученных по контролируемым сделкам с взаимозависимыми лицам |

|

|

Налогоплательщики - контролирующие лица, признаваемыми таковыми в соответствии со статьей 25.13 Кодекса |

|

|

Организации, у которых были доходы или расходы, перечисленные в приложении N 4 к Порядку заполнения декларации |

|

|

Налоговые агенты, признаваемые таковыми в соответствии со статьей 226.1 НК РФ |

Обратите внимание: в отчете за год оформляют Листы 07, 08, 09. Если есть убытки прошлых лет, то заполняют еще и приложение 4 к листу 02. Подраздел 1.2 раздела 1 в годовом отчете не заполняют.

Ниже представлен образец оформления титульного листа. Полностью пример заполнения декларации по налогу на прибыль за 4 квартал 2017 года можно скачать по ссылке ниже.

Образец заполнения декларации по прибыли за 2017 год

Что проверить в декларации по налогу на прибыль за 4 квартал 2017 года

В годовой декларации проверьте резервы, а также доходы и расходы, уменьшающие налоговую базу особым образом.

Резервы

В первую очередь проверьте резервы. Все компании обязаны создавать резерв по сомнительным долгам в бухучете. И вправе создавать его в налоговом учете (п. 3 ст. 266 НК РФ). Если компания по учетной политике формирует резерв в налоговом учете, обратите внимание на следующее.

С 2017 года если выручка за отчетный период меньше выручки за прошлый год, то можно брать 10 процентов выручки за прошлый год. Сумму резерва по сомнительным долгам нужно включить в общую сумму внереализационных расходов по строке 200 в приложении 2 к листу 02 декларации по прибыли.

Раньше для расчета резерва за отчетный период выручку тоже брали за этот период. Такая выручка обычно намного меньше выручки прошлого года. Но по-другому нельзя было посчитать резерв по сомнительным долгам.

Кредиторка

Включите «кредиторку» в доходы в периоде, когда истек срок исковой давности. Не ждите до конца года (письмо Минфина России от 12 сентября 2014 г. № 03-03-Р3/45767). Из-за несписанной «кредиторки» вы занизите налог на прибыль, а штрафовать налоговики не вправе только за занижение авансов (п. 17 письма ФНС России от 22 августа 2014 г. № СА-4-7/16692).

Доходы

Доходы за оказанные услуги признавайте в том периоде, к которому они относятся. Например, выручку от услуг, которые оказали в декабре, учтите в декларации за 2017 год. Даже если акт об оказанных услугах вы составили в январе (письмо Минфина России от 17 февраля 2017 г. № 03-03-06/1/9283).

Расходы

Отдельное внимание уделите сложным расходам. Как их отражать, смотрите в таблице ниже.

|

Расходы |

Как учесть |

Где отразить в декларации |

|

Коммуналка (электроэнергия, вода, тепло) в офис |

При расчете налога на прибыль стоимость электроэнергии, воды и тепла включите в материальные затраты (подп. 5 п. 1 ст. 254 НК РФ). Для компаний это косвенные расходы, поэтому их учитывают в том периоде, к которому они относятся (п. 2 ст. 318 НК РФ). Если акт на коммуналку составили в следующем месяце, то ориентируйтесь на мнение Минфина России. Чиновники считают, что если документ составили в течение разумного срока, но до крайней даты представления декларации, то затраты можно включить в прошлый период (письмо Минфина России от 27 июля 2015 г. № 03-03-05/42971) |

Строка 040 приложения 2 к листу 02 |

|

Онлайн-касса |

Зависит от первоначальной стоимости ККТ. Касса дешевле 100 000 руб. — для налогового учета неамортизируемое имущество, расходы на покупку которого включат в материальные (подп. 3 п. 1 ст. 254 НК РФ). Есть два варианта: Выбор закрепите в учетной политике. Касса дороже 100 000 руб. — это основное средство (п. 1 ст. 256 НК РФ). Затраты компания списывает через амортизацию |

Амортизацию показывают по строкам 131—134 приложения 2 к листу 02. Материальные затраты отражают по строке 040 приложения 2 листа 02, так как это косвенные расходы для компании (ст. 318 НК РФ) |

|

Услуги оператора фискальных данных |

По условиям договора с ОФД компания может оплачивать услуги: Затраты на обработку фискальных данных включите в состав расходов, связанных с производством и реализацией (ст. 253 НК РФ) |

Используйте строку 040 приложения 2 листа 02 |

|

Страховые взносы |

Страховые взносы — прочие расходы (подп. 1 п. 1 ст. 264 НК РФ). Компании вправе признавать всю сумму взносов. Не важно, уменьшают прибыль выплаты, на которые начислили взносы, или нет (письма Минфина России от 15 июля 2013 г. № 03-03-06/1/27562). Отражают взносы в месяце, в котором начислили, если это косвенные затраты (ст. 272 НК РФ) |

В строке 010 приложения 2 к листу 02, если взносы относят к прямым расходам. В строке 041 и 040 приложения 2 к листу 02, если компания учитывает взносы в косвенных расходах. Исключение — взносы на травматизм |

|

Независимая оценка квалификации |

Стоимость независимой оценки квалификации можно списать в затраты, если с сотрудником заключили трудовой договор. Для подтверждения расходов у компании должны быть (п. 1 ст. 252, п. 3 ст. 264 НК РФ): |

В строках 010—040 приложения 2 к листу 02. Выбор строки зависит от того, к каким расходам компания относит стоимость независимой оценки квалификации — прямым или косвенным. Выбор закрепляют в учетной политике |

| Проценты | Проценты включайте в расходы того месяца, к которому они относятся. Когда компания фактически перечисляет их кредитору, не важно. Если срок действия договора займа истек в середине месяца, проценты за последний месяц начислите в день окончания действия договора | Строка 201 приложения № 2 к листу 02 и расшифровка к этому показателю |

|

Убытки прошлых лет, которые нашли в текущем периоде |

К убыткам прошлых лет относят: Прошлые затраты компания вправе учесть во внереализационных расходах текущего года. К примеру, в отчетности за 2017 год можно показать выручку за декабрь 2016 года от продажи некачественных товаров, если покупатель отказался их принять |

Бухгалтер покажет убытки прошлых лет так: |

Обязаны по итогам каждого отчетного и налогового периода подавать в ИФНС декларацию по налогу на прибыль.

Если компания уплачивает квартальные авансы, декларацию она подает 4 раза за год (по итогам 3 кварталов и годовую).

Если компания уплачивает ежемесячные авансы по фактической прибыли, то декларацию она представляет 12 раз.

Обратите внимание , если в отчетном (налоговом) периоде у организации прибыль отсутствовала и не было движения по расчетным счетам и кассе, она может сдать в ИФНС единую упрощенную декларацию.

Бланк декларации по налогу на прибыль

Скачать бланк декларации по налогу на прибыль (форма по КНД 1151006), действующий в 2019 году (скачать бланк).

Примечание : форма налоговой декларации (при отчете в 2019 году), порядок ее заполнения и формат сдачи в электронном виде утверждены Приказом ФНС России от 19.10.2016 N ММВ-7-3/572@).

Образец заполнения декларации в 2019 году

Декларация по налогу на прибыль для организаций на ОСН в 2019 году (образец заполнения).

Срок сдачи декларации по налогу на прибыль

Налогоплательщики сдают декларации по итогам каждого отчетного и налогового периода.

Отчетными периодами для организаций, уплачивающих квартальные авансы, являются 1 квартал , полугодие и 9 месяцев .

Для организаций, выбравших порядок ежемесячной платы авансов по фактической прибыли, отчетными периодами являются месяц , два месяца , три месяца и так далее до 11 месяцев.

Декларации по итогам отчетного периода предоставляются в ИФНС не позднее 28 дней с окончания отчетного периода.

Сроки сдачи налоговой декларации по итогам отчетного периода

Таблица № 1. Сроки сдачи декларации в зависимости от способа уплаты авансов

| Отчетный период | Ежеквартальные авансы | Ежемесячные авансы по фактической прибыли |

|---|---|---|

| Январь | — | 28.02.2019 |

| Февраль | — | 28.03.2019 |

| Март | — | 29.04.2019 |

| I квартал 2019 | 29.04.2019 | — |

| Апрель | — | 28.05.2019 |

| Май | — | 28.06.2019 |

| Июнь | — | 29.07.2019 |

| Полугодие 2019 | 29.07.2019 | — |

| Июль | — | 28.08.2019 |

| Август | — | 30.09.2019 |

| Сентябрь | — | 28.10.2019 |

| 9 месяцев 2019 | 28.10.2019 | — |

| Октябрь | — | 28.11.2019 |

| Ноябрь | — | 28.12.2019 |

| Декабрь | — | — |

Штрафы за несвоевременное представление декларации:

- 1 000 руб. – если не представлена годовая декларация, но налог уплачен вовремя либо несвоевременно представлена «нулевая» декларация;

- 5% от суммы, подлежащей уплате по декларации за каждый месяц просрочки, но не более 30% в целом и не менее 1 000 руб. – если налог не уплачен;

- 200 руб. – если несвоевременно представлена декларация (расчет по налогу) по итогам отчетного периода.

Примечание : декларации по итогам отчетного периода по своей сути являются налоговыми расчетами, в связи с чем ИФНС не вправе штрафовать организацию по статье 119 НК РФ, если не представлен расчет по налогу на прибыль, несмотря на то, что в НК РФ данные расчеты именуются декларацией. Штраф за непредставление расчета взимается исключительно по ст. 126 НК РФ.

Способы сдачи декларации по налогу на прибыль организаций

Организации должны сдавать декларации:

- В ИФНС по месту своего учета.

- В ИФНС по месту учета каждого обособленного подразделения.

Примечание : если организация является крупнейшим налогоплательщиком отчитываться она должна по месту своего учета.

Декларация по налогу на прибыль может быть направлена в налоговый орган тремя способами:

- В бумажном виде (в 2-х экземплярах) лично или через своего представителя. При сдаче один экземпляр отчетности остается в ИФНС, а на втором проставляется отметка о принятии и возвращается. Штамп с указанием даты получения декларации при возникновении спорных ситуаций будет служить подтверждением своевременной сдачи документа;

- По почте ценным письмом с описью вложения. Подтверждением отправки декларации в данном случае будет являться опись вложения (с указанием в ней отправленной декларации) и квитанция с датой отправки;

- В электронной форме по ТКС (через операторов электронного документооборота).

Примечание : для сдачи декларации через представителя необходимо составить доверенность на него, заверенную печатью организации и подписью руководящего лица.

Обратите внимание , при сдаче отчетности на бумажном носителе некоторые ИФНС могут потребовать:

- Приложить файл декларации в электронном виде на дискете или флешке;

- Напечатать на декларации специальный штрих-код, дублирующий информацию, содержащуюся в отчетности.

Указанные требования не предусмотрены НК РФ, но встречаются на практике и могут повлечь отказ в приеме декларации. Если это произошло, факт отказа в приеме можно оспорить в вышестоящий налоговый орган (тем более, если отказ повлек пропуск срока сдачи документа и доначисление штрафных санкций).

Отсутствие двухмерного штрих-кода, а также неверное указание кода ОКТМО (если иные замечания отсутствуют, и декларация соответствует установленной форме), не могут являться причинами отказа в приеме декларации (об этом прямо говориться в Письме МинФина РФ от 18 апреля 2014 г. № ПА-4-6/7440.

Как заполнить декларацию по налогу на прибыль

Официальную инструкцию по заполнению декларации вы можете скачать по этой ссылке .

Основные правила заполнения декларации

Заполнение декларации по налогу на прибыль через специальные сервисы

Налоговую декларацию по налогу на прибыль можно заполнить также с помощью:

- Платных интернет-сервисов («Мое дело», «Б.Контур» и др.);

- Специализированных бухгалтерских компаний.